|

Анализ объема выпуска и реализации продукции является частью управленческого анализа и проводится с целью обоснования управленческих решений, направленных на повышение эффективности производства. В экономическом управлении важное значение имеет как ретроспективный, так и перспективный анализ, позволяющий обосновать план выпуска и реализации продукции. Перспективный анализ выпуска продукции проводится параллельно с анализом конъюктуры рынка и потребности предприятия в производственных ресурсах.

Анализ безубыточности предполагает:

сравнение безубыточного объема за несколько периодов (или сравнение с планом);

оценку степени “безопасности” предприятия в динамике;

количественную оценку влияния факторов на безубыточный объем производства;

расчет планового объема производства для заданной суммы плановой прибыли.

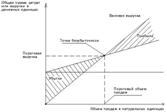

Безубыточный (критический) объем производства рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающих из определения безубыточности:

p*Q=CF+CV*Q

Где p-цена единицы продукции;

Q-количество единиц произведенной (реализованной) продукции;

CF-постоянные издержки в затратах на единицу прдукции;

CV-переменные издержки в затратах на единицу продукции;

Безубыточный (критический) объем может быть рассчитан нескольки-ми способами.

1.Минимальный объем выпуска в натуральном выражении:

Qmin= CF/p-CV

2.Для расчета объема выпуска в стоимостном выражении:

p*Q= CF+ CV*Q

3.Критический объем продаж может быть рассчитан с использованием величины маржинального дохода:

МД=N-CV

Nmin= CF/МД

Nmin= CF*p/md

md-удельный маржинальный доход.

4.Для определения влияния структурных сдвигов на критический объем производства (реализации) используется следующее выражение:

Nmin= CF/(Di*mdi)%*100%

Di-удельный вес каждого вида продукции в общем объеме.

С понятием “безубыточный объем” тесно связано нонятие “запас финансовой прочности”.Запас финансовой прочности (зона безопасности) представляет собой разность между фактическим и безубыточным объемам.

Основными задачами, решение которых возлагается на маржинальный анализ на предприятии, являются:

определение безубыточного объема производства;

расчет зоны безопасности;

классификация расходов на переменные и постоянные;

выделение фактора «сезона»;

Расчет точки безубыточности позволяет еще до начала проекта определить тот объем, который гарантирует не допущение убытков на предприятии. Исходя из значения данного показателя можно оценить реальность выполнения производственной программы, исходя из имеющихся производственных возможностей и наличия необходимых ресурсов в организации.

В последнее время, в практике, методику маржинального анализа используют не часто. Данный факт обусловлен теми ограничениями, сформулированными в теории, которые значительно сокращают возможности использования данного вида анализа. Наш практический опыт позволяет утверждать, что большинство из этих ограничений можно снять, используя ряд приемов. Понимание данных механизмов позволяет значительно расширить область применения маржинального анализа на предприятии, грамотно и точно расклассифицировать расходы (на переменные и постоянные), выделить сезонный фактор и определить точку безубыточности для каждого сезона и в целом повысить эффективность управления.

33. Форма заработной платы. Минимальная зарплата.

Термин «заработная плата» означает вознаграждение за труд, выплачиваемое работникам, состоящим в трудовых отношениях с организацией (независимо от ее организационно-правовой формы), за их труд. Одновременно работнику гарантируется сохранение определенного уровня вознаграждения за труд, для чего государством устанавливается минимальный размер оплаты труда.

|